")

A Babaváró Hitel által elnyert támogatást közel 70%-ban ingatlanvásárlásra használják fel az ügyfelek a Duna House felmérése szerint. A felújításra fordított támogatások száma csökkent az elmúlt évben, a megtakarítások és hitelkiváltások aránya változatlan a felhasználási célok között. A gyermekvállalást ösztönző kölcsön július 1-jén lesz két éve, hogy megjelent a hitelpiacon, és népszerűsége azóta is töretlen.

A Magyar Nemzeti Bank adatai szerint az indulás évében 49 ezer, tavaly pedig 63,6 ezer babaváró hiteligénylést hagytak jóvá a pénzintézetek, átlagosan 9-10 millió Ft értékben. Idén március végéig így összesen 1.192 milliárd forintot tettek ki a Babaváró hitelek, és ezzel már a lakossági hitelállomány 14%-áért felelnek. A Babaváró hitel népszerűségét jól szemlélteti, hogy ugyanebben az időszakban 1.616 milliárd forint lakáscélú jelzáloghitelt folyósítottak a pénzintézetek.

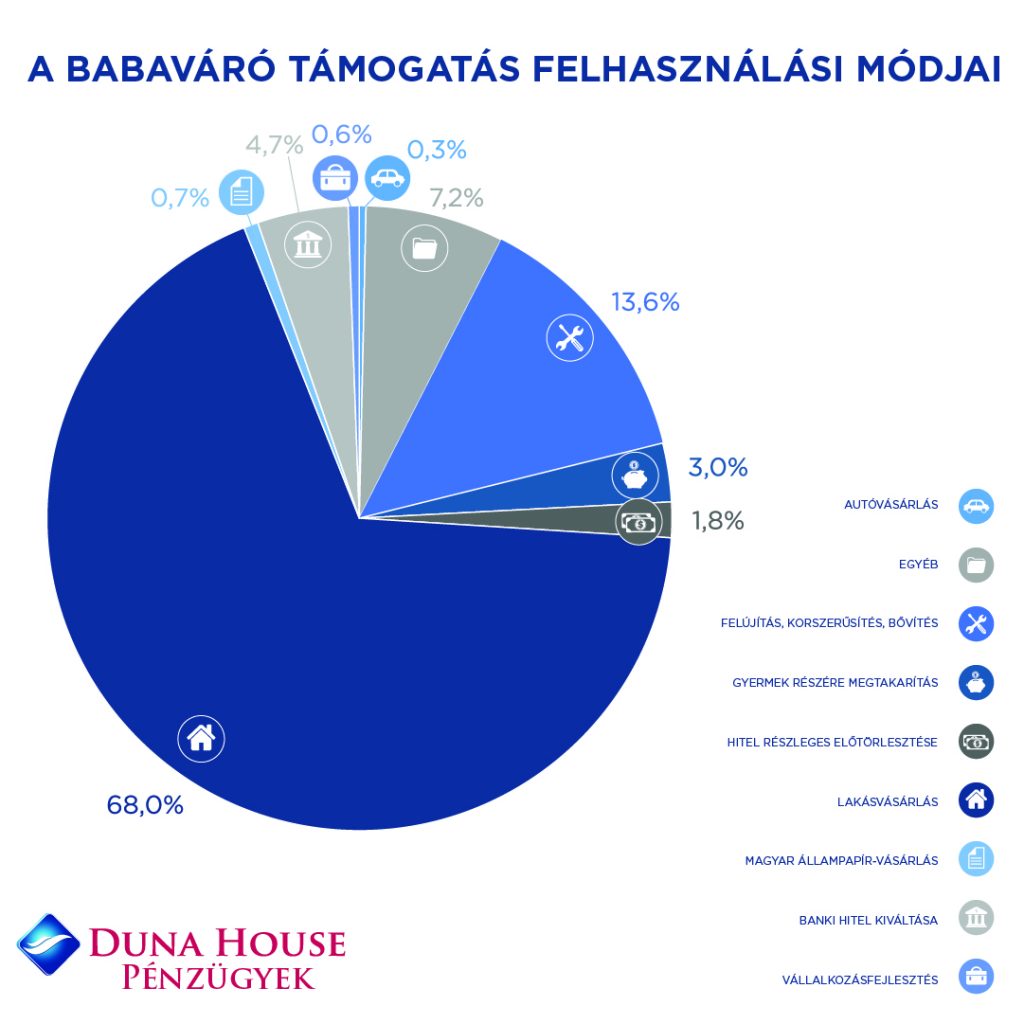

A Duna House ügyfelei körében végzett felmérés szerint a legnépszerűbb (68,0%) felhasználási mód a lakásvásárlás, amelynek aránya 13,9 százalékponttal szárnyalta túl az egy évvel korábbi statisztikát. Ingatlan felújítására, korszerűsítésére, bővítésére az igénylők 13,6%-a fordította az elnyert támogatást, ugyanakkor 4,7% banki hitelét váltotta ki, 3,0% pedig megtakarítást hozott létre gyermeke számára a kölcsönösszegből. Alig 1-1% a felhasználási aránya azon céloknak, mint a Magyar Állampapír-vásárlás, a meglévő hitel részleges előtörlesztése, az autóvásárlás vagy a vállalkozásfejlesztés.

„A Duna House folyamatosan vizsgálja az általa közvetített hitelek felhasználási körét, legfrissebb elemzésünkből pedig kiderül, hogy az elmúlt egy évben minden eddiginél magasabb arányban költötték lakásvásárlásra az ügyfelek a Bababáváró támogatást. A maximális, 10 millió forintos támogatásból Budapesten az ingatlanok vételárának ¼-ét, vidéken pedig akár a felét is fedezni tudják az ügyfelek, azaz a Babaváró támogatás mellett az ügyfeleknek még további támogatásra is szükségük van lakáscéljaik eléréséhez. Az államilag támogatott hitelek, a CSOK és falusi CSOK erre megfelelő alternatívát nyújtanak” – foglalta össze Fülöp Krisztián, a Duna House Pénzügyek vezetője. „Egyértelműen látszik az is, hogy a Babaváró felhasználásban az elmúlt két évben rendre csökkent a felújításra, korszerűsítésre, bővítésre felhasznált keretösszeg, ami az egyéb, speciálisan erre kitalált kormányzati támogatásoknak is köszönhető. Ugyanakkor arra is visszavezethető, hogy a felvétel pillanatában nyilatkozó ügyfelek túlzottan optimista költségvetéssel számolnak, vagy váratlanul pluszkiadás esetén a Babaváró kölcsönből egészítik ki a felújítási költségvetést.”

Aki most áll családalapítás előtt, semmiről se maradt még le. A Babaváró hitelt ugyanis 2022 év végéig lehet megigényelni, amihez jó, ha tudja a következő 9+1 kritériumot:

- A feleség betöltötte a 18., de még nem érte el a 41. életévét.

- Mindkét fél magyar állampolgár vagy olyan személy, akit a magyar állampolgárságról szóló törvény alapján magyar állampolgárnak kell tekinteni.

- Mindketten rendelkeznek magyarországi lakcímmel.

- Legalább az egyik fél folyamatosan, minimum 3 éve társadalombiztosítási ellátásra jogosult.

- Egyik házasfél sem büntetett előéletű, vagy már mentesült az ehhez fűződő hátrányos jogkövetkezmények alól.

- Egyiküknek sincs a nemzeti adóhatóságnál nyilvántartott köztartozásuk.

- Egyiküknek sincs a Központi Hitelinformációs Rendszerben nyilvántartott késedelmes tartozása.

- Esetükben nem áll fenn olyan tény vagy körülmény, amelynek alapján a közös gyermekvállalás nyilvánvalóan lehetetlennek tekinthető.

- Vállalják, hogy legalább egyikük a kölcsönkérelem benyújtását követően született vagy örökbefogadott gyermekeiket a nagykorúvá válásukig, de legfeljebb a kölcsönszerződés megszűnéséig a saját háztartásában neveli.

+1. Az igénylőket a bank az általános belső szabályai szerint az igényelt kölcsön felvételéhez hitelképesnek minősít. Jelenleg ugyanis 10 banknál érhető el a babaváró támogatás, ám a pénzintézetek eltérő bírálati eredményt ítélhetnek meg olyan tényezők alapján, mint például az igénylők életkora vagy állampolgársága, a jövedelmek típusa és összege, illetve a meglévő hitelek típusa és törlesztőrészletének összege. Míg a fenti 9 pont bárki által ellenőrizhető, addig a banki hitelbírálat sikerességéhez érdemes szakértőt bevonni.